Devo fare analisi delle vendite in un’azienda che non la fa, quali elaborazioni servono innanzitutto? Quelli semplici ed efficaci. Eccole.

L’analisi delle vendite, ricorda…

– formulette semplici, ma ben messe, ti mostrano un mondo che non vedi;

– tutti i report presentati in questo articolo devono essere su base mensile e annuale;

– dove c’è una tabella, metti anche un grafico;

– analizzare le vendite fa parte della statistica aziendale. Le elaborazioni e i grafici che vuoi fare vanno documentate nel piano statistico aziendale;

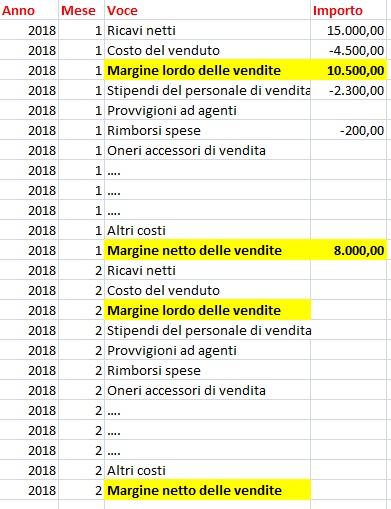

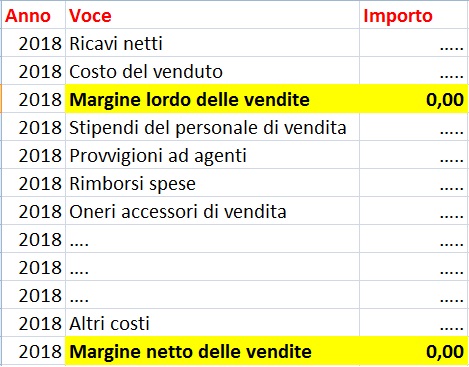

Nessuno ha la verità in tasca ma in questo post faccio una mia proposta. Parto dal concetto di Margine che si calcola così:

Ricavi netti

-Costo del venduto

……………………………..

Margine lordo delle vendite

-Stipendi del personale di vendita

-Provvigioni ad agenti

-Rimborsi spese

-Oneri accessori di vendita

-Altri costi …

………………………………..

Margine netto delle vendite

Questo è il primo report di analisi delle vendite che devi avere ogni mese e su tutto l’anno. Il margine lordo è collegato al ricarico (mark-up) e alla capacità di penetrazione del mercato. Il secondo margine è influenzato dall’efficienza della rete e dei canali di vendita.

Analisi delle vendite – I Margini

Ora ti dico perché margini e costi fissi sono un argomento fondamentale

Il margine lordo per ogni prodotto è dato da:

Ricavi di vendita unitari

-Costo del venduto unitario

A questo margine ci devi aggiungere anche eventuali “Contributi del fornitore” . Si tratta di importi che il fornitore ti riconosce in cambio di alcune prestazioni sull’acquisto, vendita o promozione. Li devi sommare ai ricavi.

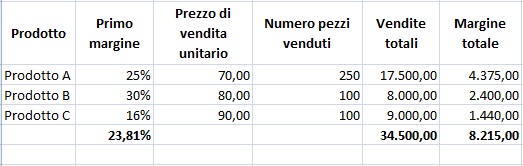

Supponiamo che tre prodotti abbiano i seguenti margini (lordi) di ed espressi in termini percentuali:

– Prodotto A = 25%

– Prodotto B = 30%

– Prodotto C = 16%

Quando hai dei prodotti in vendita ti devi sempre chiedere per prima cosa, qual è il tuo margine medio per l’ovvia ragione che quel margine deve coprire i costi fissi.

Fai questa elaborazione contabile su un foglio di calcolo: scrivi prodotti, prezzo, quantità vendute, margini. Usa una copia per i dati effettivi e altre copie per le simulazioni.

Dei tre prodotti di cui sopra, qual è il margine medio? Se rispondi 24% hai sbagliato. Se dici che non lo sai, sei nel giusto.

Infatti il margine medio è influenzato da tre fattori:

– Il prezzo di vendita di ciascun prodotto;

– La marginalità dei singoli prodotti;

– La quantità venduta di ogni prodotto.

Come vedi il margine è 23,81% ed è dato da: Margine totale\Vendite totali.

Costi fissi e margini di guadagno

Devi conoscere quali sono i tuoi costi fissi cioè quelli che non cambiano al variare dei volumi di vendita. I costi fissi ti servono per il calcolo del cosiddetto BEP (Break Event Point) dato dalla formula:

Costi fissi/Margine unitario di prodotto.

In altre parole in base ad un certo volume di produzione, esiste un fatturato minimo, che recupera costi fissi e variabili e genera una patta. Questo punto è detto anche punto di pareggio o BEP. L’ammontare delle vendite che generano un punto di pareggio sono uguali al rapporto tra i costi fissi totali ed il margine unitario di prodotto, come schematizzato nella formula riportata sopra.

Devi sempre sapere qual è la percentuale di costi fissi e quella di costi variabili.

Esempio

Costi variabili che ammontano al 60% dell’ammontare delle vendite.

Vendite al punto di pareggio 425.000

Totale delle spese fisse 170.000

425.000 * 0.60 = 255.000 (costi variabili di produzione)

425.000 – 255.000 = 170.000 (costi ancora da coprire)

170.000 – 170.000 = 0

Se invece le vendite sono di 325.000 la cosa cambia:

325.000 * 0.60 = 195.000

325.000 – 195.000 = 130.000

130.000 – 170.000 = -40.000

Le vendite di 325.000 non garantiscono la copertura di tutti i costi variabili e quelli fissi.

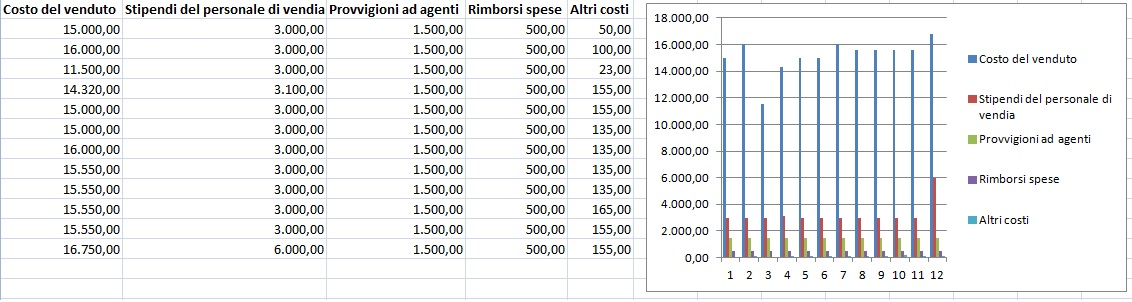

Il conto economico mensile

Il conto economico mensile deve riportare informazioni per tutta l’azienda e non solo per le vendite. Ma se per esempio sei un commerciante oppure un impiegato addetto all’analisi delle vendite magari ha interesse solo per i dati commerciali. Ti mostro un esempio di un modello di excel che puoi usare. Un foglio dove inserisci i ricavi e i costi di ogni mese come questo.

Un foglio dove, inserisci per ogni mese, uno di seguito all’altro, dei conti economici mensili abbreviati come questi.

Un foglio riassuntivo per il conto economico annuale come questo:

Un foglio finale dove sommi i dati delle voci dei conti economici mensili e tiri fuori dati aggiornati e cumulati mese per mese.

Adesso invece ti faccio vedere alcuni report per analizzare le vendite, per cliente, area, fatturato e altri punti di vista.

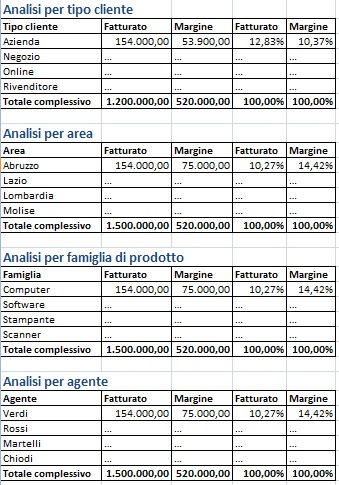

Analisi univariata

Una variabile di segmentazione => Più variabili economiche;

Variabili di segmentazione: Tipo cliente, area, famiglia, agente sono,

Variabili economiche: Fatturato e Margine.

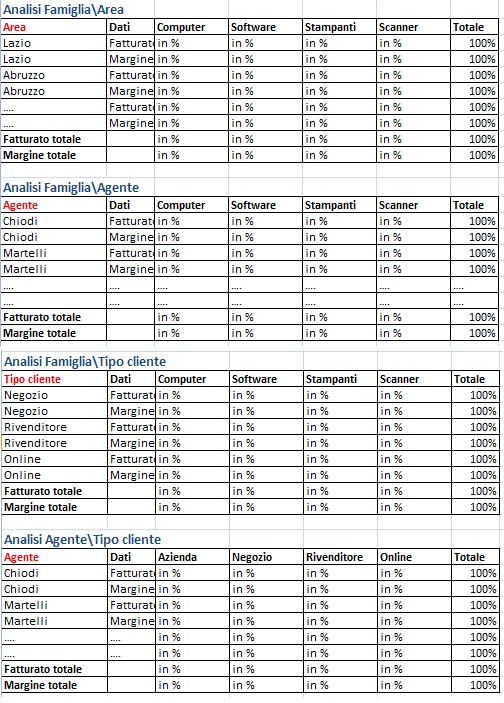

Analisi bivariata

Una variabile economica (fatturato), due variabili di segmentazione, in questo caso famiglia e area. Le combinazioni sono le seguenti.

Se vuoi fare ancora meglio, oltre alle percentuali puoi mettere i valori. Per il margine totale, usa prima di tutto il margine netto, poi se vuoi, anche quello lordo. In quest’ultimo caso riporta la differenza tra i due margini in termini assoluti e percentuali.

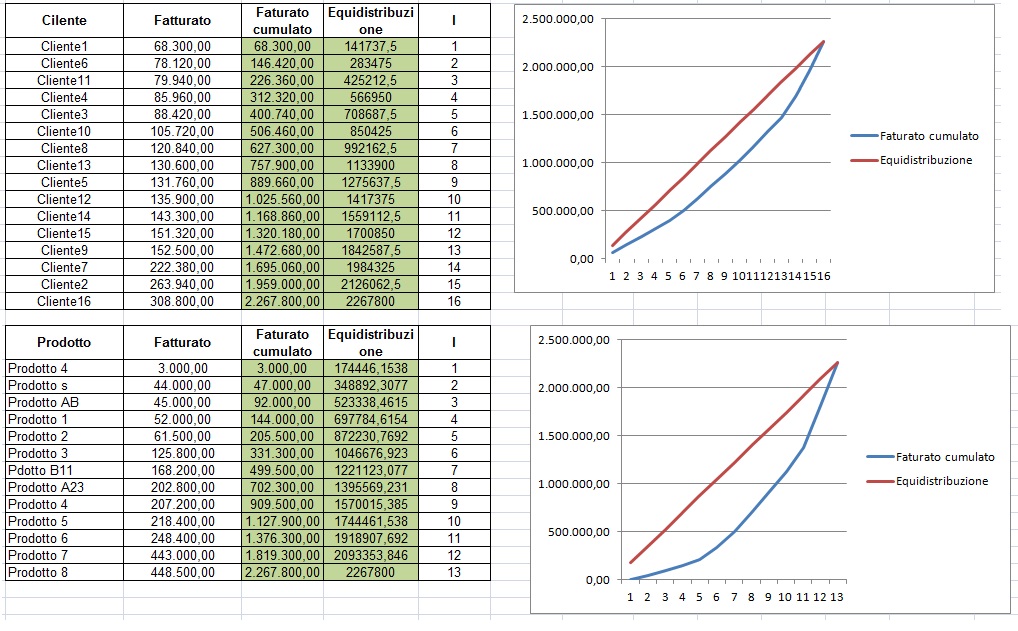

La curva di Lorenz

Si tratta di un’analisi che ti mostra come è formato il fatturato. In particolare se dipende o meno da pochi grossi clienti o prodotti oppure se è distribuito in modo più o meno uniforme tra prodtotti\clienti. E’ un’analisi della concentrazione insomma e va rappresentata in forma grafica. Guarda la figura.

Nell’esempio la linea del fatturato cumulato è vicina a quella della perfetta equidistribuzione. Significa che tutti i prodotti o tutti i clienti concorrono alla formazione del fatturato senza grandi differenza tra loro.

Guardando la figura sopra definiamo la colonna I (numerazione da uno a 16 o 13) come Progressivo avremo che il valore della Equidistribuzione è dato da questa formuletta:

Progressivo * Totale fatturato cumulato/N. Max Progressivo

Il Progressivo è quello corrente di riga, il Totale fatturato cumulato è sempre quello dell’ultima riga della colonna Fatturato cumulato e N. Max Progressivo è sempre quello dell’ultima riga della colonna I (o Progressivo), in questo caso 16 o 13.

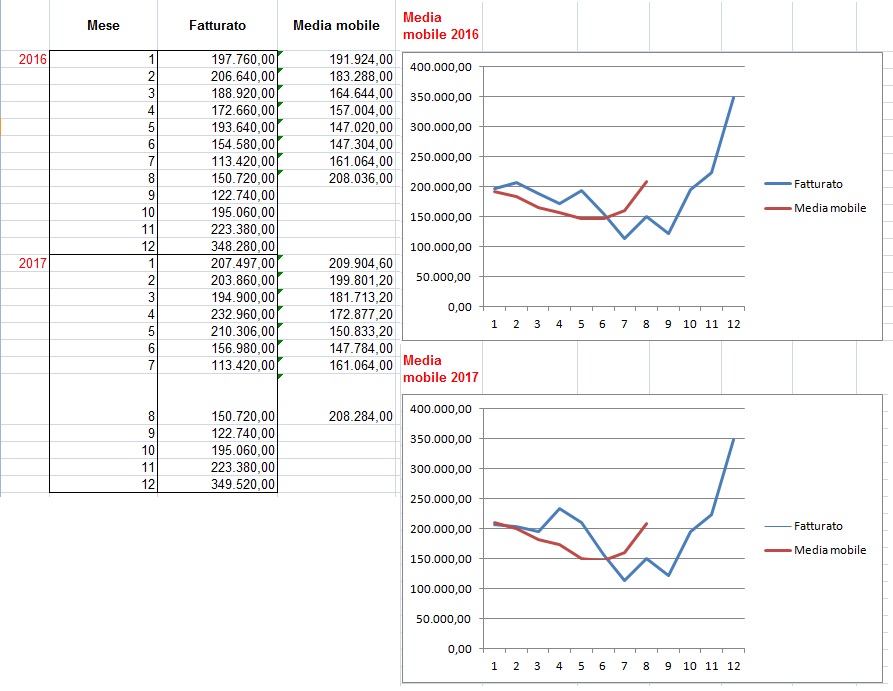

Fatturato e media mobile

Una media mobile, in questo caso calcolata come medie successive a blocchi di 5 mesi, ti consente di avere una media migliore del fatturato biennale. La media mobile ripulisce la media stessa da quegli “errori” dovuti a valori eccessivi di rialzo o ribasso che la rendono inattendibile.

Serie storiche del fatturato (biennale)

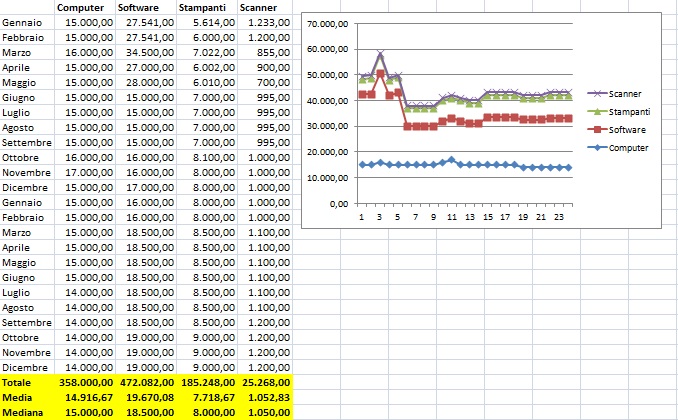

Analisi per famiglia di prodotti

Puoi fare anche analisi per clienti o altre grandezze, non solo per fatturato.

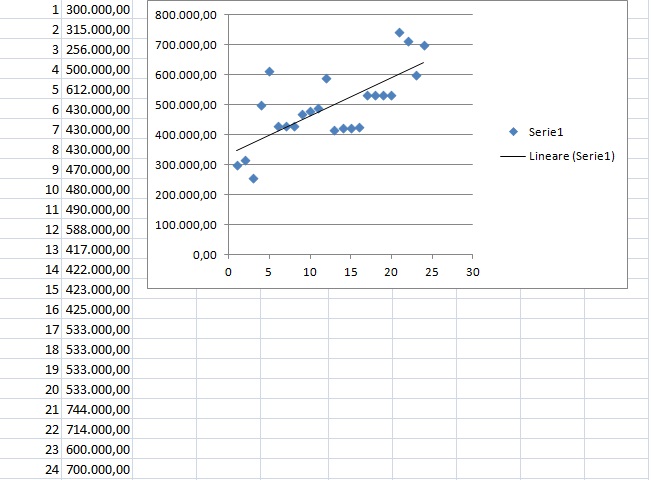

Regressione lineare fatturato

Quest’ultima elaborazione è una tecnica statistica. La sua spiegazione non è oggetto di questo articolo ma può funzionare se ci sono queste condizioni:

– disponibilità di una lunga serie di dati passati;

– evoluzione delle vendite che ha seguito una certa stabilità;

– prodotti a domanda piuttosto stabile caratterizzati quindi da un basso tasso di evoluzione tecnologica e di mercato.

Alcuni indici di performance

Alcuni indici importanti per le vendite.

Fatturato per cliente

fatturato netto totale/n. totale clienti

Indice di acquisizione nuovi clienti

nuovi clienti/totale clienti

Indice di incremento netto della clientela

(clienti a fine anno – clienti a inizio anno)/clienti a fine anno

Grado di penetrazione

n. punti vendita che trattano il prodotto/n. totale punti vendita

Questo indice richiede uno studio della concorrenza, come per la regressione lineare occorre valutare se ti conviene elaborarlo, soprattutto nelle aziende più piccole.

L’importanza dell’analisi delle vendite nella consulenza

Quando un consulente in controllo di gestione va da un cliente, azienda commerciale di vendita al dettaglio con più punti vendita, l’analisi delle vendite può essere la prima cosa da proporre oltre alla gestione della tesoreria aziendale.

Infatti, all’inizio, il cliente può essere scettico sulla creazione, sin da subito, di un sistema di controllo di gestione completo, che un’azienda con più punti vendita dovrebbe comunque sempre avere.

Infatti, i commercianti hanno spesso esperienza, conoscono il ricarico per i prodotti, conoscono la percentuale delle spese generali. Conoscono tutto ma tutto in superficie basandosi unicamente sull’esperienza. E non sempre questa è una scelta azzeccata.

Gli indici del negozio

Se vendi al dettaglio non dimenticarti degli indici di performance del negozio.

Bibliografia

<<Programmazione e analisi delle vendite con Excel>> – Giuliano Bonollo, FrancoAngeli Editore